요즘 금리가 오르는 이유

5대 시중은행들이 속속 금리를 인상하고 있습니다. 우크라이나 전쟁에 이어 이스라엘과 하마스 전쟁까지 벌어지면서 세계 정세가 불안정해진 탓도 있지만, 국내 요인도 만만치 않은데요. 경기 침체가 계속되고, 코로나 19 기간 동안 받았던 대출을 추가로 연장도 해야 하고, 여기에 영끌족도 증가하면서 가계 대출이 2년만에 가장 빠른 속도로 불어나고 있어 시중 은행들이 금리를 계속 인상하고 있습니다. 오르는 금리때문에 많이 힘드시죠? 내가 은행에서 받고 있는 대출 금리가 적정한지 알아볼려면, 은행별로 금리를 비교해서 알아볼 수 있어야 하는데요. 제가 한 번 은행별로 금리를 뽑아봤습니다. 그리고, 어떻게 은행별 금리를 확인할 수 있는지 정리해봤으니까 끝까지 읽어 보시면 방법을 아실 수 있을겁니다.

시중 은행 금리 비교

그럼 시중은행들이 얼마나 금리를 올렸는지, 한 번 정리를 해봤습니다. 2023년 10월의 마지막 날에 뽑아본 시중은행들의 대출 금리입니다. 기준은 은행들이 9월에 실행한 마이너스 대출 금리입니다. 금리가 오르는 추세이니까 10월 금리를 알아보면 더 올라갔을지도 모르겠습니다. 금리가 빨리 내려오기를 기대해봅니다~

지방은행인 전북은행의 평균 대출 금리가 7.54%로 가장 높았네요. 그 뒤를 이어서 카카오뱅크가 7.41%로 2위를 차지했습니다. 인터넷으로만 영업을 하는 은행이어서 비용이 인건비와 점포 비용등이 상대적으로 적어 대출 금리도 낮을 것으로 생각됐는데, 그런 것이 아닌가 봅니다. 같은 인터넷 은행인 토스뱅크와 케이뱅크의 대출 금리도 각각 6.40%와 6.35%로 7번째와 8번째에 위치해 있네요. 그리고 시중은행보다 높은 금리로 자금을 조달해야 하는 지방은행들(전북은행, 광주은행, 대구은행, 제주은행)이 상위권에 위치해 있습니다. 그나마 제법 규모가 큰 부산은행과 경남은행은 중위권을 유지하고 있군요. 우리가 흔히 말하는 5대 시중은행(KB국민, 신한, 하나, 우리, NH농협)들은 5%대의 마이너스 대출 금리를 유지하고 있습니다. 왜 시중은행과 지방은행의 금리는 차이가 이처럼 크게 날까요? 여러가지 요인이 있는데, 다음 포스트에서 자세히 설명해 드려보겠습니다.

금리비교 어디서 가능한가?

우리나라에 있는 수많은 언론사의 경제부 기자님들이 금리가 오르고 내렸다는 것을 어떻게 알고 기사를 쓸까요? 이런 기사를 쓰는 원리는 생각보다 간단합니다. 여러분들도 그 원리를 알면 바로 기사를 쓸 수 있는데요. 바로 은행연합회 홈페이지에 그 답이 있습니다. 물론 은행들이 보내오는 보도자료가 기사의 근거가 될 수도 있는데요. 은행연합회의 홈페이지도 훌륭한 기사의 원천이 될 수 있습니다. 그럼 어떻게 정보를 모으는지 한 번 들여다 보겠습니다.

은행연합회(https://www.kfb.or.kr/main/main.php)를 클릭하고 들어가시면 위에 있는 화면처럼 나오는데요. 여기에서 소비자포털을 한 번 클릭해보세요.

그럼 아래와 같은 화면으로 넘어가는데요. 여기에 우리가 필요로 하는 정보가 다 있습니다.

금융상품정보에는 은행별로 판매되고 있는 예금이나 대출상품, 그리고 금융투자상품을 비롯해 따끈따끈한 신상품까지 소개받을 수 있고요. 그 옆으로 한단계 넘어가면 금리/수수료 비교 공시가 있습니다.

제가 위에 만든 대출(마이너스) 금리표도 여기에서 가져온 정보를 모은 것인데요. '가계대출금리'에 들어가면 본인이 원하는 은행별로 선택하거나 아니면 전체 은행도 선택할 수 있습니다. 그리고 대출 종류도 신용한도(마이너스) 대출인지, 아니면 주택담보대출 가운데 분할상환방식이나 일시상환방식을 선택할 수 있고요. 일반신용대출과 전세자금대출 금리도 선택해서 알아볼 수 있습니다. 참 다양한 정보를 많이 제공해주는 소중한 사이트인것 같습니다.

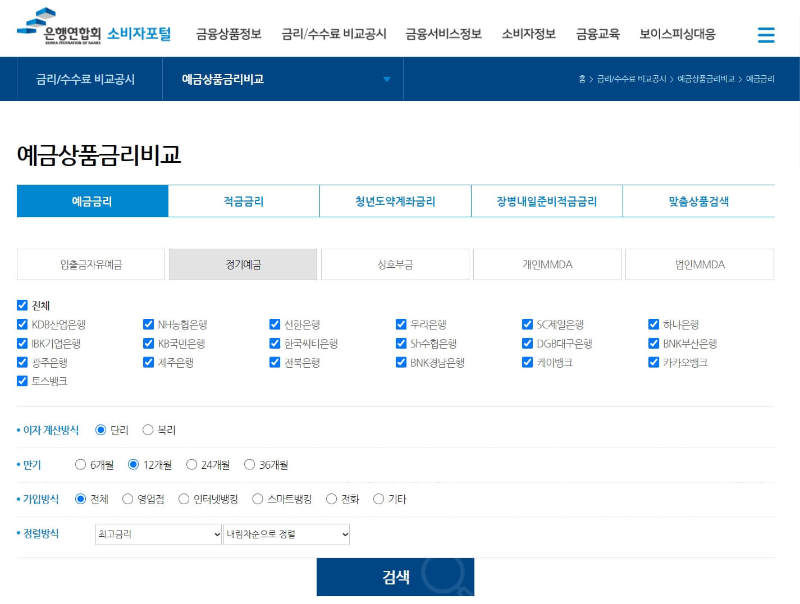

그리고 금리/수수료 비교 페이지에서는 예금금리도 알 수 있습니다. 이렇게 말이죠

먼저 원하는 은행권 전체를 선택해봤습니다. 그리고 이자 계산방식은 요즘은 거의 대부분 단리로 하니까 단리에 체크를 해주고요. 1년짜리 12개월 정기 예금을 선택해서 높은 이자부터 보여주는 내림차순 정렬을 선택했습니다.

그랬더니 결과는 바로 아래와 같이 나왔습니다.

2023년 10월 31일, 10월의 마지막 날에 가장 높은 정기예금금리를 주는 곳은 SC제일은행으로 최고금리가 연 4.35%입니다. 대체로 은행들은 1년짜리 정기예금에 4% 이상 최고 금리를 주고 있군요.

예금 금리까지 알아봤으니까 대출 금리와 예금 금리, 즉 예대마진이라고 하지요. 바로 은행들의 주수입원인 예금과 대출 금리의 차이까지 알아볼 수 있습니다. 여기에서 예대마진이 높아지는 것이 확인되면 기자님들이 '은행들이 돈놀이 한다' 이런 제목으로 기사를 쓸 수 있겠죠?? ㅎㅎ

전북은행의 마이너스 대출 금리가 연 7.54%로 가장 높았으니까 전북은행을 사례로 들어보겠습니다. 전북은행의 1년짜리 정기 예금은 금리가 4.3%입니다. 그러니까 전북은행에서 마이너스 대출로 1,000만원을 빌리면 대출자는 연 754,000원의 이자를 갚아야 하죠. 그리고 은행은 1,000만원의 정기 예금을 유치하면 연430,000원을 고객에게 지급하게 됩니다. 단순하게 계산하면 전북 은행은 1년에 천만원으로 324,000원을 벌었습니다. 수익률이 3.24%인 셈이죠. 한해에 수조원 이상의 돈을 굴리는 은행 입장에서보면 3.24%라는 수익률이 결코 작은 것이 아닙니다. 특히, 자기 돈이 아니고 고객 돈을 유치해서 고객에게 돈을 빌려주고 이자를 받는다고 생각하면요. 그래서 '은행 예대마진 돈잔치'이런 기사들이 나오게 됩니다.

이 뿐만 아니라 은행연합회 홈페이지에는 금융소비자들이 알아야 할 유용한 정보들이 많이 있습니다. 혹시 내가 모르고 있는 휴면예금이 있는지, 그리고 혹시 돌아가신 조상님들께서 남기신 유산이 있는지 등도 알아볼 수 있답니다. 그리고 너무 자주오는 전화나 문자들은 스팸이 될 수 있는데요. 이런 것을 차단할 수 있는 '두낫콜(연락중지청구시스템)' 신청 절차도 안내되고 있습니다.

마치며

우리가 평소에 지나칠 수도 있었던 은행연합회 홈페이지는 우리가 생각하는 것 이상으로 많은 금융 정보를 제공하고 있습니다. 그리고 가장 정확한 정보를 제공하고 있고요. 저도 은행권의 예금 금리와 대출 금리를 비교해가면서 합리적인 경제생활을 해볼 수 있도록 노력하겠습니다. 글을 끝까지 읽어주셔서 감사합니다.

'경자유전(경제적 자유는 전:쩐)' 카테고리의 다른 글

| 프로젝트 파이낸스(PF)가 부실해지는 이유 (2) | 2024.05.15 |

|---|---|

| 금지된 공매도 효과가 과연 있을까? (0) | 2023.11.07 |